|

航运: 本周集运表现继续超预期,欧线在上涨大幅涨价后本周并未出现明显回落,且其他3条干线全部实现上涨,或意味着联盟的竞争格局正在改善,头部船东依靠自身更低的成本及更优服务带来的收入溢价,有望取得超越行业平均的收益水平,投资上,中远海控经过超景气周期,已完成了资产负债表的修复,如后续维持高分红,投资价值或已逐步体现。油运本周维持“钟摆”态势,原油运价下跌,但是成品油运价已实现连续4周上涨,当前来看,随着行业逐步由淡转旺,运价或开启主升阶段,逢运价下跌布局的胜率继续提升。行业供需改善逻辑从未改变,23年俄油禁令、中国经济复苏均将带来行业需求提升,而供给侧船舶老龄化及新订单缺失则保障了运价的向上弹性,预计年内运价高点有望超过22年,继续重点推荐海能、招轮、南油。

航空机场: 民航暑运运行过半,航班量继续保持高位运行。我们坚定看好民航上市公司业绩反转的趋势,继续推荐春秋航空、吉祥航空、中国国航、南方航空,关注华夏航空、中国东航。随着国际航线客流量的持续修复,枢纽机场的业绩表现也将进一步回升,推荐上海机场、白云机场,关注深圳机场。

快递: 展望疫情后时代的2023年,宏观经济和商务活动恢复、居民消费复苏、快递经营效率提升,叠加22年快递需求低基数,我们预测快递需求增长大概率恢复至双位数以上。首推顺丰控股,公司2023年有三大看点,一是时效快递增速回暖,二是资本开支继续下降、经营成本继续优化,三是鄂州机场航空转运中心投入运营。其次看好圆通速递,圆通管理改善的逻辑仍然持续,当前位置具有安全边际。此外,建议关注申通快递与韵达股份的经营修复速度。

物流: 密尔克卫23年的成长将由新投入仓库产能、国际化进展支撑,当前已过业绩压力最大的时间点,公司目前市值对应23年业绩不足20倍,维持“买入”评级。另自下而上推荐中蒙煤炭供应链龙头嘉友国际,公司Q1净利润2.02亿元,当前估值对应23年仅15X,继续推荐。

投资建议: 我们继续看好中国经济复苏带来板块整体景气度的提升。推荐密尔克卫、春秋航空、吉祥航空、中国国航、上海机场、招商轮船、中远海能、招商南油、嘉友国际、顺丰控股、圆通速递、韵达股份、京沪高铁,关注华夏航空、大秦铁路、广深铁路。

风险提示:宏观经济复苏不及预期,疫情反复,油价汇率剧烈波动。

本周A股震荡收涨,上证综指报收3288.08点,上涨0.37%,深证成指报收11238.06点,上涨1.24%,创业板指报收2263.37点,上涨1.97%,沪深300指数报收4020.58点,上涨0.70%。申万交运指数本周下跌0.55%,相比沪深300指数跑输1.25pct。

本周交运子板块走势分化,物流、机场、公交板块涨幅靠前,涨幅分别为1.2%、0.7%、0.7%。个股方面,涨幅前五名分别为建发股份(+12.7%)、韵达股份(+6.3%)、华鹏飞(+4.7%)、大众交通(+2.8%)、密尔克卫(+2.6%);跌幅榜前五名为东方嘉盛(-7.4%)、吉祥航空(-6.5%)、招商港口(-6.3%)、万林物流(-6.2%)、唐山港(-5.9%)。

航运方面,本周集运表现继续超预期,欧线在上涨大幅涨价后本周并未出现明显回落,且其他3条干线全部实现上涨,或意味着联盟的竞争格局正在改善,头部船东依靠自身更低的成本及更优服务带来的收入溢价,有望取得超越行业平均的收益水平,投资上,中远海控经过超景气周期,已完成了资产负债表的修复,如后续维持高分红,投资价值或已逐步体现。油运本周维持“钟摆”态势,原油运价下跌,但是成品油运价已实现连续4周上涨,当前来看,随着行业逐步由淡转旺,运价或开启主升阶段,逢运价下跌布局的胜率继续提升。行业供需改善逻辑从未改变,23年俄油禁令、中国经济复苏均将带来行业需求提升,而供给侧船舶老龄化及新订单缺失则保障了运价的向上弹性,预计年内运价高点有望超过22年,继续重点推荐海能、招轮、南油。

航空机场,民航暑运运行过半,航班量继续保持高位运行。继续看好民航业供需反转的大方向。2020-2022年民航机队增速大幅放缓,为供需反转创造先决条件,2023年三大航预计飞机增速仅为3.6%,海航未来几年机队扩张计划更为保守,预计行业机队扩张速度仍有望保持低位。三年以来的疫情间歇期以及2023年旺季民航运营表现说明在没有外部不可抗力的扰动时,民航需求具备充足韧性。伴随着需求持续复苏,民航终将由供大于求逐步向供需平衡乃至供不应求过渡,运价水平有望持续强势。

继续推荐春秋航空、吉祥航空、中国国航、南方航空,关注华夏航空、中国东航。随着国际航线客流量的持续修复,枢纽机场的业绩表现也将进一步回升,推荐上海机场、白云机场,关注深圳机场。

快递,展望疫情后时代的2023年,宏观经济和商务活动恢复、居民消费复苏、快递经营效率提升,叠加22年快递需求低基数,我们预测快递需求增长大概率恢复至双位数以上。首推顺丰控股,公司2023年有三大看点,一是时效快递增速回暖,二是资本开支继续下降、经营成本继续优化,三是鄂州机场航空转运中心投入运营。其次看好圆通速递,圆通管理改善的逻辑仍然持续,当前位置具有安全边际。此外,建议关注申通快递与韵达股份的经营修复速度。

物流推荐化工物流,密尔克卫全年成长稳健收官,四季度受客观因素冲击。2022全年实现营收115.76亿元(+33.90%),归母净利润6.05亿元(+40.20%),扣非归母净利润5.81亿元(+41.45%),全年业绩表现突出。具体到四季度,由于四季度国内疫情冲击,致使公司业务运转受到影响,叠加计提商誉减值等因素,单季度表现下滑。其中4Q22营收24.82亿元(-7.90%),归母净利润1.29亿元(-1.12%), 扣非归母净利润1.18亿元(-5.05%)。我们将2023-2024年盈利预测分别从9.1、12.5亿下调至8.1、11.0亿,增速分别为34%、36%,新增2025年盈利预测14.4亿,同比增长30%。公司在过去已经体现出了非常强劲的成长性,且质量扎实,当前公司市值对应2023年业绩不足20x,维持买入评级。同时建议关注内贸化学品船运公司兴通股份。

另外自下而上推荐嘉友国际,公司23H1预计实现净利润4.5-5.1亿元,主要来自于跨境多式联运、(煤炭以外品种)供应链、非洲业务的快速放量,随着H2我国经济步入正轨,蒙煤供应链业务有望开始放量,下半年高增可期,当前估值对应23年仅15X,继续推荐。

我们继续看好中国经济复苏带来板块整体景气度的提升。推荐密尔克卫、春秋航空、吉祥航空、中国国航、上海机场、招商轮船、中远海能、招商南油、嘉友国际、顺丰控股、圆通速递、韵达股份、京沪高铁,关注华夏航空、大秦铁路、广深铁路。

航运

油运方面,本期运价持续背离,截至8月4日,BDTI报800点,较上周下降73点,约8.4%,主要来自于超大型油轮需求不足,Poten发布的中东-远东VLCC TCE收于30500美元/天,较上周下降4900美元/天,成交量亦较为萎靡,VLCC POOL共成交16单,成交量较上周增加3单,处于相对较低水平。但不同于原油,成品油运价表现强劲,本周BCTI报706点,较上周提升9点,约1.3%,实现连续4周上涨。当前原油与成品油运价目前处于蓄势阶段,随着淡季影响逐步消除,成品油及原油运输市场有望迎来双升。俄乌冲突的影响及全球炼能长期东移的趋势或带来23年油运周转量需求持续提升,考虑到目前油轮的船龄结构,我们认为油运行业供需格局有望持续改善,带来运价中枢的持续上移。

2023油运需求或淡季不淡,旺季更旺。石油运输量方面,随着疫情管控放松后我国逐步走出“第一波冲击”及春节假期结束,出行及制造业对油品的消耗量有望较快修复,对淡季的运输量形成支撑;从运距角度来看,一方面,欧盟对俄油的禁令已经正式全面生效,未来油品进口的来源或转变为运距明显更长的中东及美国,行业的平均运距大概率因此拉长;另一方面,去年底以来,为抑制通胀,美国持续进行较大规模的原油出口以压低油价,此间消耗了较为大量的战略储备库存,无论是补充战略储备或维持22年大进大出的格局,均将带来西方石油运输量回升,行业供需格局或带来运价底部高于往年,淡季不淡值得期待。此外,随着EEXI的执行,大量船舶的发动机功率受到限制,旺季期间无法通过提速来增加有效运力,有望加剧旺季运价的向上弹性,并拉长旺季的持续时间。

行业供给侧压力将从2023开始减小,有效运力或已在2022年达峰。拉长看,行业19年末到20年初的高景气带来了21-22年的运力增长大潮,2023年新船交付数量有望大幅下降,且随着EEXI环保公约的执行,业内或有较大比例的船舶需要进坞改造,带来行业有效运力进一步下降,为行业中期景气度的延续打下良好基础。根据我们的测算,15岁以下VLCC运力将在23/24年分别同比下降-2%/-8%,

全球油运供需格局改善的逻辑并未出现变化,23年俄油禁令、中国经济复苏均将带来行业需求提升,而供给侧船舶老龄化及新订单缺失则保障了运价的向上弹性,预计年内运价高点有望超过22年高点,届时油运龙头企业有望迎来戴维斯双击,当前中远海能、招商轮船、招商南油股价较去年高点具有较大向上修复空间,继续重点推荐!

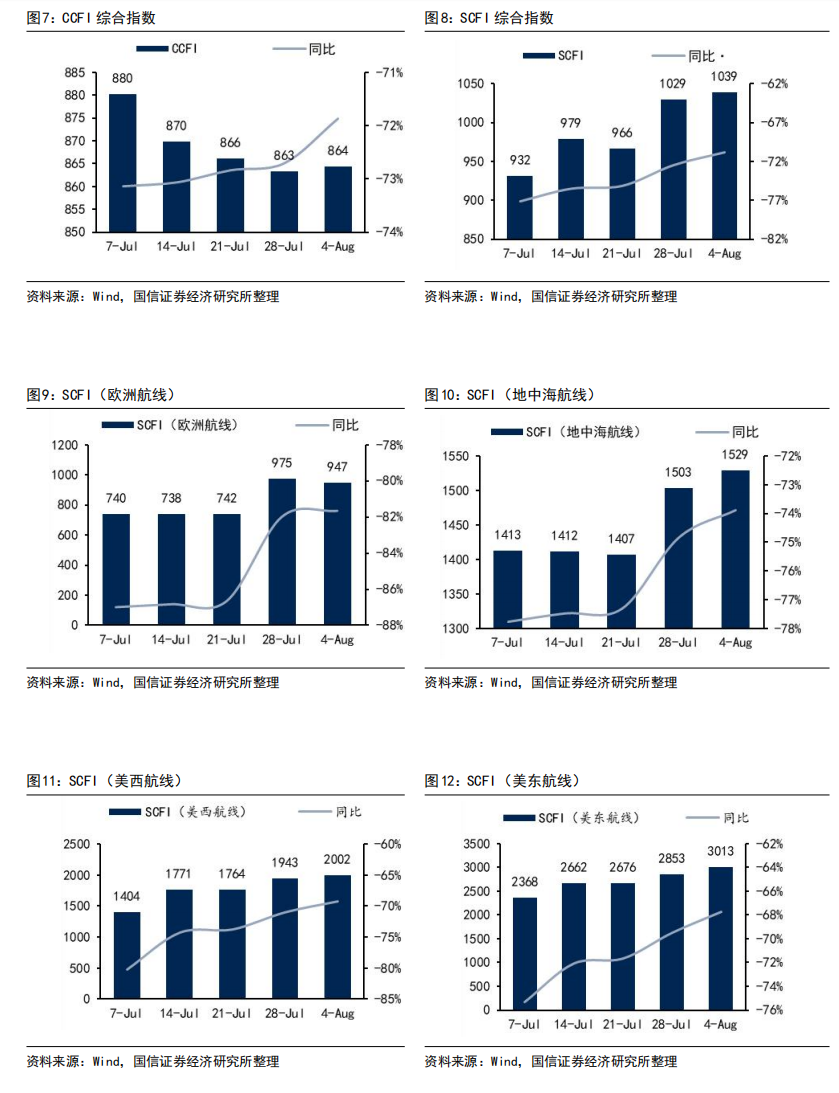

集运方面,截至8月4日, CCFI 综合指数报864.4点,环比涨0.1%,SCFI报1039.3点,环比涨1.0%,细分航线来看,欧线在上周大幅提价后略有小幅回落,报947美元/TEU,环比上跌2.9%,但地中海线维持小幅上涨,报1529美元/TEU,环比涨1.7%;美线运价稳中有升,美西/美东分别报2002/3013美元/FEU,环比分别涨3.0%/5.6%。小航线上,澳新航线本周表现强劲,本周报340美元/TEU,环比上涨6.9%,但是南美及红海线则较为疲软,分别报2451/809美元/TEU,分别较上期下跌2.5%/3.6%。当前格局来看,行业已经渐入旺季,船公司通过运力航线调度,在欧州经济相对偏弱的情况下,仍成功实现了欧美干线运价的上涨,或预示年内班轮公司对运力投放较为节制,一线船东的业绩有望超出市场此前预期,但是考虑到23H2起运力的投放大潮,仍需警惕运价进入中期下降通道的风险。投资标的上,中远海控在上轮高景气周期中实现了资产负债表的修复,如公司持续实施分红,较高的股息率有望对公司价值形成支撑,此外海控作为一线船东,在收入端和成本端均具备一定议价优势,有望取得明显超越市场平均的收益率,建议积极关注!

行业供给端的压力或为23-24年景气度的最大制约。20H2以来行业的高度景气以及供应链紊乱带来有效运力大幅下降的景象导致了主要集运船东再度加大了对船舶的资本开支,且21-22的拆船量出现了断崖式的滑坡。根据Alphaliner的预测,23-24年的运力增速将高达7.8%和8.4%,在当前全球经济仍存较大压力的状况下,运力的大幅增长对行业的景气度可能形成较大的制约。我们认为,短期运价或仍因供给因素承受较大压力,需进一步观察行业拆船数量何时出现回升,以及EEXI等环保因素对行业有效运力的影响。

散货方面,BDI本周较为稳定,报1136点,环比上周涨2.3%。分船型来看,与中国需求相关度最高的Cape船型小幅下跌0.7%至1818点,Supramax亦同步下跌5.2%至688点,但是Panamax船型逆势大涨16.2%至1133点。Q3以来,中国经济数据开始有所好转,但是基建和地产表现仍相对疲软,下半年钢铁需求或仍有一定压力,建议观察我国钢材出口能否继续对散运需求形成较为有力的支撑。

航空机场

民航暑运运行过半,航班量继续保持高位运行。继续看好民航业供需反转的大方向。2020-2022年民航机队增速大幅放缓,为供需反转创造先决条件,2023年三大航预计飞机增速仅为3.6%,海航未来几年机队扩张计划更为保守,预计行业机队扩张速度仍有望保持低位。三年以来的疫情间歇期以及2023年旺季民航运营表现说明在没有外部不可抗力的扰动时,民航需求具备充足韧性。伴随着需求持续复苏,民航终将由供大于求逐步向供需平衡乃至供不应求过渡,运价水平有望持续强势。

继续推荐春秋航空、吉祥航空、中国国航、南方航空,关注华夏航空、中国东航。随着国际航线客流量的持续修复,枢纽机场的业绩表现也将进一步回升,推荐上海机场、白云机场,关注深圳机场。

快递板块 2023年下半年,宏观经济和商务活动恢复、居民消费复苏、快递经营效率提升,叠加22年快递需求低基数,我们预测快递需求增长大概率恢复至双位数以上。首推顺丰控股,公司2023年有三大看点,一是时效快递增速回暖,二是资本开支继续下降、经营成本继续优化,三是鄂州机场航空转运中心投入运营。而且在疫情传染的扰动下,顺丰直营模式优势将更加凸显,叠加公司估值处于历史相对低位,因此给予重点推荐。其次看好圆通速递,圆通管理改善的逻辑仍然持续,其2023年利润维持较快增长的确定性高,且2023年15倍PE的低估值提供了安全边际。此外,建议紧密关注申通快递与韵达股份的经营修复速度。

铁路板块 京沪高铁是我国铁路客运上市公司龙头,经营稳健,盈利能力较强,2023年一季度已经强势恢复盈利,二季度业绩继续提升。预计2023-2025年公司归母净利润分别为120.5/138.2/151.3亿元,同比分别扭亏、增长14.6%、增长9.5%,给予“买入”评级。

物流板块

化工物流方面,密尔克卫全年成长稳健收官,四季度受客观因素冲击。2022全年实现营收115.76亿元(+33.90%),归母净利润6.05亿元(+40.20%),扣非归母净利润5.81亿元(+41.45%),全年业绩表现突出。具体到四季度,由于四季度国内疫情冲击,致使公司业务运转受到影响,叠加计提商誉减值等因素,单季度表现下滑。其中4Q22营收24.82亿元(-7.90%),归母净利润1.29亿元(-1.12%), 扣非归母净利润1.18亿元(-5.05%)。我们将2023-2024年盈利预测分别从9.1、12.5亿下调至8.1、11.0亿,增速分别为34%、36%,新增2025年盈利预测14.4亿,同比增长30%。公司在过去已经体现出了非常强劲的成长性,且质量扎实,当前公司市值对应2023年业绩不足20x,维持买入评级。同时建议关注内贸化学品船运公司兴通股份。

嘉友国际公司23H1预计实现净利润4.5-5.1亿元,主要来自于跨境多式联运、(煤炭以外品种)供应链、非洲业务的快速放量,随着H2我国经济步入正轨,蒙煤供应链业务有望开始放量,下半年高增可期,预计22-25年公司复合增速达31%,当前估值对应23年仅15X,继续推荐。

航运方面,本周集运表现继续超预期,欧线在上涨大幅涨价后本周并未出现明显回落,且其他3条干线全部实现上涨,或意味着联盟的竞争格局正在改善,头部船东依靠自身更低的成本及更优服务带来的收入溢价,有望取得超越行业平均的收益水平,投资上,中远海控经过超景气周期,已完成了资产负债表的修复,如后续维持高分红,投资价值或已逐步体现。油运本周维持“钟摆”态势,原油运价下跌,但是成品油运价已实现连续4周上涨,当前来看,随着行业逐步由淡转旺,运价或开启主升阶段,逢运价下跌布局的胜率继续提升。行业供需改善逻辑从未改变,23年俄油禁令、中国经济复苏均将带来行业需求提升,而供给侧船舶老龄化及新订单缺失则保障了运价的向上弹性,预计年内运价高点有望超过22年,继续重点推荐海能、招轮、南油。

航空机场,民航暑运运行过半,航班量继续保持高位运行。继续看好民航业供需反转的大方向。2020-2022年民航机队增速大幅放缓,为供需反转创造先决条件,2023年三大航预计飞机增速仅为3.6%,海航未来几年机队扩张计划更为保守,预计行业机队扩张速度仍有望保持低位。三年以来的疫情间歇期以及2023年旺季民航运营表现说明在没有外部不可抗力的扰动时,民航需求具备充足韧性。伴随着需求持续复苏,民航终将由供大于求逐步向供需平衡乃至供不应求过渡,运价水平有望持续强势。

继续推荐春秋航空、吉祥航空、中国国航、南方航空,关注华夏航空、中国东航。随着国际航线客流量的持续修复,枢纽机场的业绩表现也将进一步回升,推荐上海机场、白云机场,关注深圳机场。

快递,展望疫情后时代的2023年,宏观经济和商务活动恢复、居民消费复苏、快递经营效率提升,叠加22年快递需求低基数,我们预测快递需求增长大概率恢复至双位数以上。首推顺丰控股,公司2023年有三大看点,一是时效快递增速回暖,二是资本开支继续下降、经营成本继续优化,三是鄂州机场航空转运中心投入运营。其次看好圆通速递,圆通管理改善的逻辑仍然持续,当前位置具有安全边际。此外,建议关注申通快递与韵达股份的经营修复速度。

物流推荐化工物流,密尔克卫全年成长稳健收官,四季度受客观因素冲击。2022全年实现营收115.76亿元(+33.90%),归母净利润6.05亿元(+40.20%),扣非归母净利润5.81亿元(+41.45%),全年业绩表现突出。具体到四季度,由于四季度国内疫情冲击,致使公司业务运转受到影响,叠加计提商誉减值等因素,单季度表现下滑。其中4Q22营收24.82亿元(-7.90%),归母净利润1.29亿元(-1.12%), 扣非归母净利润1.18亿元(-5.05%)。我们将2023-2024年盈利预测分别从9.1、12.5亿下调至8.1、11.0亿,增速分别为34%、36%,新增2025年盈利预测14.4亿,同比增长30%。公司在过去已经体现出了非常强劲的成长性,且质量扎实,当前公司市值对应2023年业绩不足20x,维持买入评级。同时建议关注内贸化学品船运公司兴通股份。

另外自下而上推荐嘉友国际,公司23H1预计实现净利润4.5-5.1亿元,主要来自于跨境多式联运、(煤炭以外品种)供应链、非洲业务的快速放量,随着H2我国经济步入正轨,蒙煤供应链业务有望开始放量,下半年高增可期,当前估值对应23年仅15X,继续推荐。

我们继续看好中国经济复苏带来板块整体景气度的提升。推荐密尔克卫、春秋航空、吉祥航空、中国国航、上海机场、招商轮船、中远海能、招商南油、嘉友国际、顺丰控股、圆通速递、韵达股份、京沪高铁,关注华夏航空、大秦铁路、广深铁路。

宏观经济复苏不及预期,疫情反复,油价汇率剧烈波动。

姜明 证券投资咨询职业资格证书编码(S0980521010004) 邮箱:jiangming2@guosen.com.cn

黄盈 证券投资咨询职业资格证书编码(S0980521010003) 邮箱:huangying4@guosen.com.cn

罗丹 证券投资咨询职业资格证书编码(S0980520060003) 邮箱:luodan4@guosen.com.cn

曾凡喆 证券投资咨询职业资格证书编码(S0980521030003) 邮箱:zengfanzhe@guosen.com.cn

高晟 证券投资咨询职业资格证书编码(S0980522070001) 邮箱:gaosheng2@guosen.com.cn

风险提示 本报告版权归国信证券股份有限公司(以下简称“我公司”)所有,仅供我公司客户使用。未经书面许可任何机构和个人不得以任何形式使用、复制或传播。任何有关本报告的摘要或节选都不代表本报告正式完整的观点,一切须以我公司向客户发布的本报告完整版本为准。本报告基于已公开的资料或信息撰写,但我公司不保证该资料及信息的完整性、准确性。本报告所载的信息、资料、建议及推测仅反映我公司于本报告公开发布当日的判断,在不同时期,我公司可能撰写并发布与本报告所载资料、建议及推测不一致的报告。我公司或关联机构可能会持有本报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。我公司不保证本报告所含信息及资料处于最新状态;我公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。 本报告仅供参考之用,不构成出售或购买证券或其他投资标的要约或邀请。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。投资者应结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险,我公司及雇员对投资者使用本报告及其内容而造成的一切后果不承担任何法律责任。本订阅号(微信号:姜明交运中小盘精选)发布内容仅供国信证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本微信内容而视其为客户。本微信号不是国信证券的研究报告发布平台,任何完整研究观点应以正式发布的研究报告为准。在任何情况下,本微信号所载的全部内容只提供给客户做参考之用,并不构成对客户的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证。本公司也不对因客户使用本微信号发布内容而导致的任何可能的损失负任何责任。未经本公司事先书面授权许可,任何机构或个人不得更改或以任何方式发送、传播或复印本报告。本公司版权所有并保留一切权利。 |  相机读卡器sd卡适用苹果手机索尼佳能尼康连接内存直传OTG传输线sony转换typec头华为iPhone口ccd多合一USB二

相机读卡器sd卡适用苹果手机索尼佳能尼康连接内存直传OTG传输线sony转换typec头华为iPhone口ccd多合一USB二 三星16G 32G PC3-14900R 1600 1866服务器内存REG ECC x79 12800R

三星16G 32G PC3-14900R 1600 1866服务器内存REG ECC x79 12800R TF转SD卡套小卡转sd卡内存大卡读卡器高速适配单反相机卡托佳能尼康车载汽车导航储存卡槽安卓手机转换器

TF转SD卡套小卡转sd卡内存大卡读卡器高速适配单反相机卡托佳能尼康车载汽车导航储存卡槽安卓手机转换器 雷克沙日产行车记录仪专用卡128G高速TF卡轩逸14代21/22款经典奇骏逍客骐达天籁劲客内存储卡汽车sd卡内存卡

雷克沙日产行车记录仪专用卡128G高速TF卡轩逸14代21/22款经典奇骏逍客骐达天籁劲客内存储卡汽车sd卡内存卡 三星tf内存卡128G switch无人机手机平板相机存储卡MicroSD储存卡

三星tf内存卡128G switch无人机手机平板相机存储卡MicroSD储存卡 适用于萤石监控内存专用卡64g海康摄像头SD卡Micro SD卡高速内存卡C6C CP1 C8W c2c云台摄像机储存卡云储存卡

适用于萤石监控内存专用卡64g海康摄像头SD卡Micro SD卡高速内存卡C6C CP1 C8W c2c云台摄像机储存卡云储存卡

发表于 2023-8-7 12:23:16

发表于 2023-8-7 12:23:16