2月27日,北京银保监局公告,同意中国中信有限公司(以下简称“中信有限”)、中信兴业投资集团有限公司(以下简称“中信兴业”)将其分别持有的中信信托82.26%、17.74%股权转让至中国中信金融控股有限公司(以下简称“中信金控”)。股权划转过后,中信信托将成为中信金控的全资子公司。而中信信托也成为唯一一家只有单一股东的信托公司。

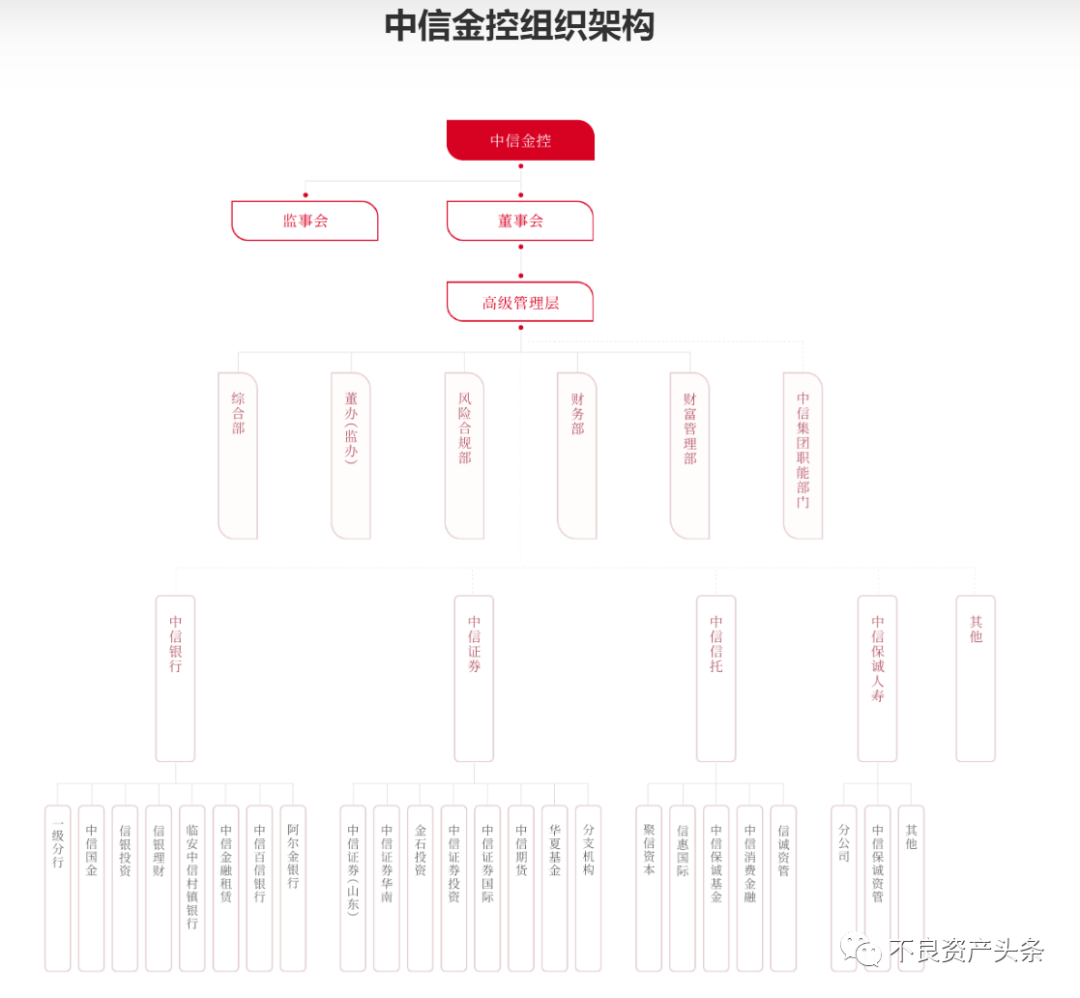

作为首批获中国人民银行颁发牌照的金融控股公司,中信金控成立于2022年3月,隶属于中信集团,中信有限是唯一股东。 2022年7月15日,在拿到全国首批金控牌照四个月后,中信金控在北京宣告挂牌成立,由中国中信100%控股,下辖中信银行、中信证券、中信信托、中信保诚人寿保险4家公司,总资产近十万亿。本文借中信金控成立之机梳理中国金融控股集团发展沿革、格局、监管要点。 2022年3月17日,央行批准两家金融控股公司设立行政许可,分别是中国中信金融控股有限公司(筹)和北京金融控股集团有限公司,这也是央行发放的首批牌照。7月15日,中信金控在北京宣告成立。

▍ 在管理团队上: 中信金控现任董事长为奚国华,李庆萍担任副董事长兼总经理。公开资料显示,奚国华1963年12月出生,现任中信金融董事长,同时担任中国中信集团有限公司党委副书记、副董事长、总经理,中国中信股份有限公司副董事长、执行委员会副主席、总经理,中国中信有限公司副董事长、总经理。 李庆萍,1962年10月出生,现任中信金融副董事长、总经理,同时担任中信集团党委委员、执行董事、副总经理,中国中信股份有限公司(下称“中信股份”)执行董事、执行委员会成员、副总经理,中国中信有限公司(下称“中信有限”)执行董事、副总经理。 ▍ 在模式设立上: 中信金控选择“小金控”模式,也就是说母公司专门设立金控子公司,中信集团非金融业务板块营收和净利润贡献度较高,“小金控”模式可以更好地隔离实业和金融板块,在防范风险交叉传染的基础上增强非金融业务的灵活性与创新性。▍ 在架构搭建上: 承接中信旗下的金融牌照和资产,包括中信银行、中信证券、中信信托、中信保诚人寿保险4家公司。

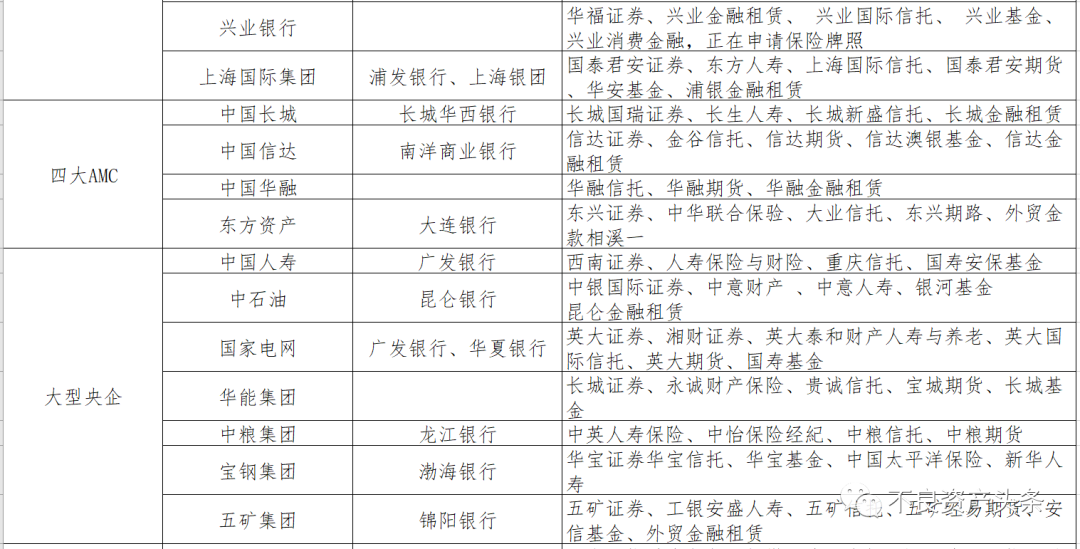

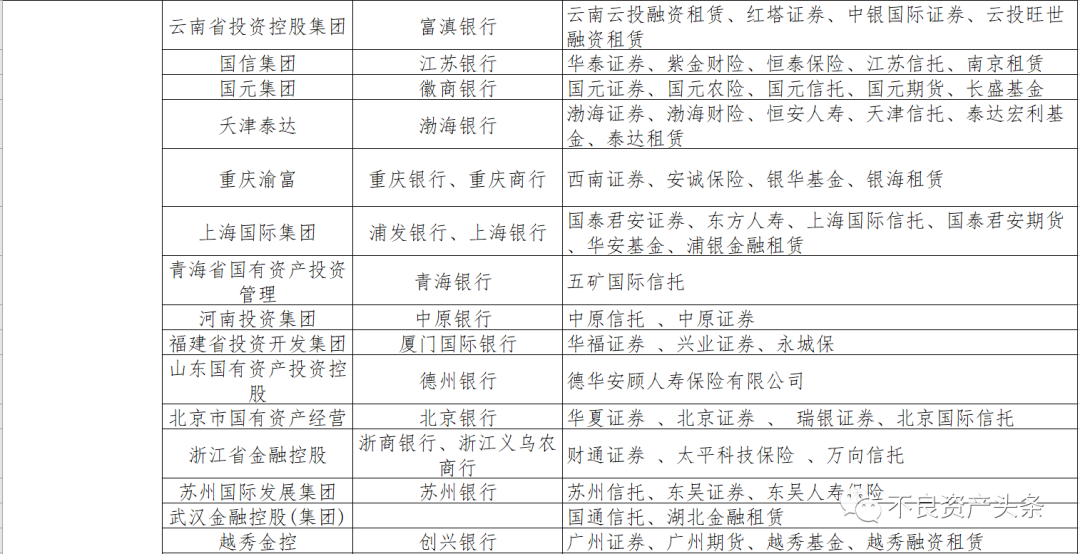

截至2022年一季度,中信银行总资产约为8.23万亿元,中信证券的总资产为1.36万亿元。截至2021年底,中信信托的总资产为493亿元,但其管理的资产高达9787.78亿元。 中信保诚人寿成立于2000年,由中国中信集团和英国保诚集团联合发起创建,各持股50%。截至2021年年底,中信保诚人寿总资产达1842亿元。 中信金控旗下的资产近10万亿元,分属四个金融领域。 目前这4家机构的股权,已经陆续无偿划转到了中信金控。 6月22日,中信证券发布公告称,中信有限、中信股份将向中信金控无偿划转合计持有的公司股份27.3亿股,占中信证券已发行股份总数的18.45%。划转完成后,中信金控将成为中信银行、中信证券第一大股东。 同一天,中信银行将其被股东所持的64.18%股权(314亿股)和将其持有的面值为263.88亿元的本行A股可转换公司债券(简称“可转债”)无偿划转给中信金控。本次权益变动属于国有资产内部无偿划转。 7月11日,中信保诚人寿发布公告称,其股东中国中信有限公司拟将中信保诚人寿50%股权无偿划转至中信金控。股权转让完成后,中信金控将持有中信保诚人寿50%股权,中国中信则退出股东行列。 7月22日,中信证券披露,中国人民银行已批准了中信金控的金融控股公司设立许可。此前,中信金控通过无偿划转已经受让公司18.45%股权。 第一阶段,从开放性混业探索到分业治理。 1978年开始,各大银行设立金融控股公司,中信集团成立于1979年,由荣毅仁创办,主要业务集中在金融、实业等领域。中国金融市场与监管体系尚不完善,大量风险聚集。1993年7月开始,政府大力整顿金融秩序,推进分业经营与分业监管。在此期间,交通银行将太平洋保险与海通证券两家公司的相关权益转让给上海市政府,工商银行将持有的平安股份划转给深圳市政府,不再是金融控股公司。 第二阶段的特征是综合经营小范围试点。 2002年,国务院批准中信集团、光大集团、平安集团为三家综合金融控股集团试点。第三阶段,综合金融业务加快发展。 2005 年起,监管部门陆续开放商业银行入股和设立基金管理公司、金融租赁公司、保险公司等资质,银行、保险、证券、基金等业务之间的壁垒逐步被打开。正是在这一阶段,大量金控公司涌现,形成了77家金控集团,包括中信集团、招商局、国家电网、鲁信集团、方正集团、海航集团、阿里巴巴等。 这也是被誉为金控集团野蛮生长阶段,存在鱼龙混杂、无序扩张等弊端,包括投资动机不纯、虚假出资、操控壳公司循环出资或借助外部融资等方式盲目扩张、通过复杂的股权安排、关联关系、SPV、股权代持等集团化运作模式搭建复杂架构,隐藏控制权关系,利用政策差异进行监管套利,相应风险逐渐暴露。 第四阶段,始于2020年9月,金控集团迎来强监管阶段。 明确监管主体、市场准入、纳入监管体系等,行业监管走向规范。 据不完全统计,截至目前,我国境内设立各类金融控股集团有73家。主要包括以下几类: 我国已经形成了包括中信、光大、平安金控集团等数十家央企控股的大型金融控股集团,包括央企产业资本的招商局、中石油和国家电网等;银行系的工农中建交,通常资产庞大,掌握核心产业和资源,金融牌照已基本囊括齐全。 工商银行、建设银行、交通银行等国有大型商业银行,通过控股方式,涉足证券、保险、信托等非银行金融业务领域,在当前金融监管法律框架内实现综合经营,形成商业银行系的金融控股公司。银行系的金融控股公司,母公司层面开展银行业务,通过控股子公司开展非银行金融业务,为客户提供全面的金融服务。这种模式下,可以充分发挥商业银行网点众多、业务规模优势和协同效应。 国家电网、五大发电集团、中国石油、宝钢集团、海尔集团等大型企业集团,深刻认识到产融结合发展的潜力,纷纷设立或重组相关金融机构,并在集团内设立专门机构实行专业化管理,进而形成一批企业系金融控股公司。 以东方、长城、华融、信达四大国有资产管理公司为主体,在完成国有商业银行不良资产处置的历史使命之后,在政府的支持下探索谋求转型。通过控股证券、信托、金融租赁等子公司,形成金融控股集团。目前,华融、东方、信达均形成了金融控股公司的雏形,但没有形成对商业银行的控股。没有商业银行的支撑,资管系金融控股公司的资本实力受到制约,其流动性较为脆弱,无法实现整个集团的规模化扩张,普遍存在母公司杠杆偏高、整个公司资本不足、风险较大的弱点。 地方政府是建立金控平台的主要推手。地方政府通过整合金控平台、IPO、定增或优质资产注入的方式,提升国有金融资产证券化水平和区域金融业竞争力,实现地方上市平台的保壳。金控集团借助地方政府支持,通过证券化形成上市金融控股集团,可以直接控制地方核心金融企业,掌握金融全牌照。如越秀金控、上海新国际金融集团、重庆渝富集团也是这一类金融控股公司典型代表。 国内民营金控主要有泛海系、复星系、万向系等,均控股了核心金融企业,金融牌照比较齐全。民营企业通过打造金控平台形成了内部资本市场,最终落实产融结合。 下图为73家金融集团列表(剔除了明天系、恒大系、安邦系等)

▍ 整体监管思路:并表监管、穿透监管 目前关于金融控股公司主要基于两个监管文件(即《关于加强非金融企业投资金融机构监管的指导意见》和《金融控股公司监督管理试行办法》,而整体监管思路是采取宏观审慎管理与微观审慎监管相结合的方式、以并表监管为基础,对金融控股公司进行穿透监管、赋予监管主体有效的监管手段。 ▍ 明确金融控股公司的定义、监管主体以及市场准入监管 1、《金融控股公司监督管理试行办法》主要针对境内非金融企业、自然人等控股股东或实际控制人的金融控股公司,未包括金融机构跨业投资控股所形成的金融集团(会另行制定规则)。 第五,寿险公司、财险公司、再保险公司以及保险资产管理公司;

▍ 严格理清金融控股公司、股东及所控股金融机构之间的关系 1、金融控股公司与所控股金融机构 (1)金融控股公司本身需要满足实际注册资本额不低于50亿元且不低于直接所控股金融机构注册资本总和的50%。 (2)有能力为所控股金融机构持续补充资本和进行流动性支持。 (3)不得为其主要股东、控股股东和实际控制人提供融资支持。 (4)新增的金融控股公司,金融控股公司和所控股金融机构法人层级原则上不得超过三级。 (5)金融控股公司可以发行合格资本工具,保持金控集团整体资本充足。 (6)金融控股公司应当统筹协调集团对同一企业(含企业集团)授信工作。 2、金融控股公司的股东需要满足一系列条件 (1)不得以委托资金、债务资金等非自有资金以及投资基金等方式投资金融控股公司,不得委托他人或接受他人委托持有金融控股公司的股权。 (2)不得对金融机构进行虚假注资、循环注资,不得抽逃金融机构资金。 (3)金融控股公司的主要股东,最近两个会计年度应当连续盈利。 (4)金融控股公司的控股股东或实际控制人,最近三个会计年度应当连续盈利,年终分配后净资产达到总资产的40%(母公司财务报表口径),权益性投资余额不超过净资产的40%(合并财务报表口径)。 (5)金融产品可以持有上市金融控股公司股份,但单一投资人、发行人或管理人及其实际控制人、关联方、一致行动人控制的金融产品持有同一金融控股公司股份合计不得超过该金融控股公司股份总额的5%。 3、明确金融控股公司主要股东、控股股东或实际控制人的负面清单 《金融控股公司监督管理试行办法》明确存在不良诚信记录、严重逃废债务、不配合监管等问题的主体,不得成为金融控股公司的主要股东。具体来看,存在以下情形的,不得成为金融控股公司主要股东、控股股东或实际控制人: (2)曾经委托他人或接受他人委托持有金融控股公司或金融机构股权。 (3)曾经虚假投资、循环注资金融机构,或在投资金融控股公司或金融机构时,有提供虚假承诺或虚假材料行为。 (4)曾经投资金融控股公司或金融机构,对金融控股公司或金融机构经营失败或重大违规行为负有重大责任。 (5)曾经投资金融控股公司或金融机构,拒不配合国家金融管理部门监管。 (6)通过特定目的载体或委托他人持股等方式规避金融控股公司监管。 (7)关联方众多,股权关系复杂、不透明或存在权属纠纷,恶意开展关联交易,恶意使用关联关系。 (8)滥用市场垄断地位或技术优势不正当竞争,操纵市场、扰乱金融秩序。 (10)不存在长期未实际开展业务、停业、破产清算、治理结构缺失、内部控制失效等影响履行股东权利和义务的情形,不存在可能严重影响持续经营的担保、诉讼、仲裁或其他重大事项。 (11)其他可能对金融控股公司经营管理产生重大不利影响的情形。 4、禁止交叉持股、反向持股、反向融资以及高管相互兼任 (3)所控股金融机构不得再成为其他类型金融机构的主要股东。 (4)企业集团整体被认定为金融控股集团的,集团内的金融机构与非金融机构之间不得交叉持股。 (5)金融控股公司的高管原则上可以兼任所控股机构的董事或监事,但不能兼任所控股机构的高管。所控股机构的高管不得相互兼任。 (6)所控股金融机构不得向金融控股公司提供融资,不得向金融控股公司的股东、其他关联方提供无担保融资等。

大码胖mm法式荷叶边拼纱设计感连衣裙女春夏碎花吊带裙开衫两件套

大码胖mm法式荷叶边拼纱设计感连衣裙女春夏碎花吊带裙开衫两件套 蓝色泡泡袖荷叶边拼接连衣裙女夏季新款茶歇法式蓬蓬收腰显瘦长裙

蓝色泡泡袖荷叶边拼接连衣裙女夏季新款茶歇法式蓬蓬收腰显瘦长裙 花佛花法古用七供前灯纯铜璃家充彩灯光电档琉o灯莲高荷灯

花佛花法古用七供前灯纯铜璃家充彩灯光电档琉o灯莲高荷灯 花供佛潮摆闽堂花南拜u寺中庙秋会佛档糖荷高件汕灯莲塔灯法亮月

花供佛潮摆闽堂花南拜u寺中庙秋会佛档糖荷高件汕灯莲塔灯法亮月 铜拉手黄铜衣柜橱柜纯铜拉手柜门法式轻奢创意荷叶衣柜门把手家具

铜拉手黄铜衣柜橱柜纯铜拉手柜门法式轻奢创意荷叶衣柜门把手家具 杨大块红色法式浪漫荷叶边缎面短裙女夏季性感辣妹系带吊带连衣裙

杨大块红色法式浪漫荷叶边缎面短裙女夏季性感辣妹系带吊带连衣裙

发表于 2023-2-28 12:23:08

发表于 2023-2-28 12:23:08