|

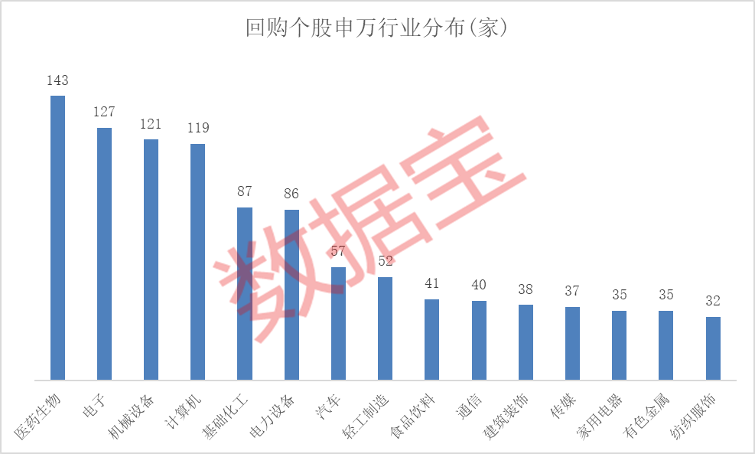

上市公司的回购行为往往代表着其看好企业的长期发展,这对提升投资者信心、提振股价起到积极作用。证券时报·数据宝统计,以最新公告时间为依据,2022全年A股市场共有1410家上市公司发布了回购相关公告,其中1102家公司已经完成回购,268家正在实施中。将上述两种情况全部计入,2022年A股上市公司合计回购金额已达到1849.66亿元,是A股回购的“大年”。从数量上看,医药生物回购个股数量居首,全年共计143股进行回购;电子、机械设备、计算机等紧随其后,回购个股数量均在110股以上。2022全年,以上四个行业跌幅较大,均逾20%。上市公司选择此时回购或为表示看好企业长期发展的立场,坚定投资者信心。此外,综合行业仅有2股回购,煤炭行业更只有1股。值得注意的是,煤炭和综合是仅有的2022年涨幅为正值的行业,且年涨幅均逾10%。

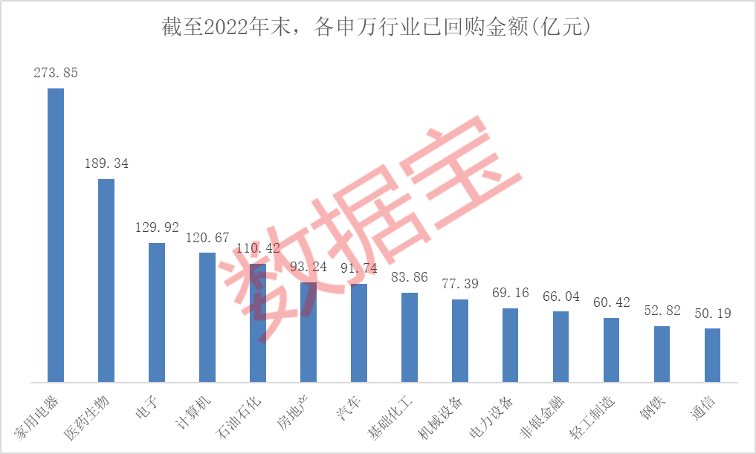

从金额上看,家用电器、医药生物、电子、计算机、石油石化五大行业2022年内已回购金额破百亿。家用电器行业登顶,已回购金额高达273.85亿元,原因在于家电龙头格力电器进行了210亿元的大手笔回购。根据2022年7月7日的公告,公司在2021年已将用于员工持股计划或股权激励的股权回购完毕,此次公告是为将部分股份用途变更并予以注销。

数据宝统计,截至2022年末,已实施回购金额超10亿元的有27股,其中回购金额居首的是格力电器,公告显示公司已于2021年内完成4.24亿股回购,回购金额高达210亿元。其后,中国平安以回购50亿元、招商蛇口以回购40亿元分列二三名。汽车及石油石化板块上榜个股居多,荣盛石化、恒力石化、中国石化回购力度居前;比亚迪、上汽集团、长城汽车、潍柴动力等回购金额均在10亿元以上。

中国平安2022年8月30日发布相关公告。公告显示,公司已于2022年8月26日完成回购,通过上交所以集中竞价方式累计回购股份1.03亿股,占总股本比例0.56%,已支付金额50亿元。本次回购的股份将全部用于公司员工持股计划,包括但不限于股东大会已审议通过的长期服务计划。荣盛石化2022年内累计回购额达到38.8亿元,金额居前。根据公告,截至2022年8月5日,公司一期回购计划已完成。期间累计回购股份1.36亿股,占总股本比例1.34%,回购股份拟全部用于转换可转换公司债券。目前公司二期回购计划进行中,截至2022年10月31日,公司累计回购股份1.38亿股,占总股本比例1.37%,回购股份拟用于转换可转换公司债券或员工持股计划。中信建投2023年预测:A股或在全球衰退中走出独立行情预测一:2023年美国经济经济硬着陆与深度衰退或在所难免 从历史看,美国经济在加息周期后能够软着陆的条件是强力财政刺激(1966年)或预防式降息(1995年、2019年)。考虑到通胀处于高位、美联储加息行动过于滞后,能够让美国经济软着陆的条件短时间难以满足,2023年美国经济经济硬着陆与深度衰退或在所难免。 预测二:2023年中国内需经济重演90年代美国的独立韧性 90年代日本央行快速加息后,而日本经济触底比美国经济晚2年左右。对当下的启示在于:中国在2022年的独立宽松有望让2023年中国内需经济重演90年代美国的独立韧性。 预测三:中国货币政策仍将维持中性偏宽松 2023年中国经济处于投资时钟里的复苏期,通胀矛盾有限,货币政策难受通胀制约。考虑到外需压力较大,货币政策对内需回暖可能有更高的容忍度,因此预计2023年国内货币政策仍将维持中性偏宽松。 预测四:A股或在全球衰退中走出独立行情 从美国90年代独立行情的关键因素来看,和当前有三个共同点。同时,虽然外需压力较大,但房地产政策调整与债务出清类似于2014年底,内需经济企稳后有望带动指数重心显著上移。 预测五:美联储会暂停加息,但只会带来熊市反弹,并不能逆转美股下跌趋势 当前美股泡沫和美联储加息政策非常类似于90年代日本,虽然我们认为未来美联储可能会暂停加息,但只会带来熊市反弹,并不能逆转美股下跌趋势。 预测六:2023年黄金是大类资产中首推品种,上半年目标2000美元,下半年或延续再上行 2022年拖累黄金核心因素在于全球央行退出紧缩的节奏不断超预期,而2023年以美联储为首的全球央行或停止加息,加上全球衰退对黄金做多胜率的加成,预计2023年黄金将迎来反转行情,维持上半年目标价2000美元的判断不变。 预测七:CRB商品指数下行周期只走完一半,上半年或有快速下跌 基本面上,再紧俏的供给,面对快速回落的需求,也很难支撑如此高的商品价格,当前供需矛盾已经缓解,基于全球需求周期领先指标,预计商品在2023年上半年还有快速下跌,当前商品下跌时间和空间都未结束。 预测八:原油震荡回落,中期仍将下行至60美元以下 美联储连续大幅加息,进一步加剧了投资者对经济衰退影响能源需求的担忧,预计油价短期震荡后,中期仍将下行至60美元下方。 预测九:2023年美债是牛市,十年期美债收益率或下行至3% 2023年美国经济存在衰退压力,失业率抬升而通胀下行,在2022年12月和2023年初的小步加息完成后,预计加息周期将停止,美债做多的逻辑变得顺畅,十年期美债收益率年终目标3%。 预测十:中国债券收益率先震荡后下行,中枢较2022年抬升,节奏上有两波做多机会 2023年地产景气度的回暖意味着融资需求回升,利率中枢较2022年略有抬升,但考虑到货币政策难以收紧,预计利率上限空间可控。节奏上,有两波做多的机会,第一波是预期炒作结束后,到了经济数据空窗期,利率债从超卖中修复;第二波是下半年全球衰退传导至外需压力后,利率从震荡转为下行。 |  相机读卡器sd卡适用苹果手机索尼佳能尼康连接内存直传OTG传输线sony转换typec头华为iPhone口ccd多合一USB二

相机读卡器sd卡适用苹果手机索尼佳能尼康连接内存直传OTG传输线sony转换typec头华为iPhone口ccd多合一USB二 三星16G 32G PC3-14900R 1600 1866服务器内存REG ECC x79 12800R

三星16G 32G PC3-14900R 1600 1866服务器内存REG ECC x79 12800R TF转SD卡套小卡转sd卡内存大卡读卡器高速适配单反相机卡托佳能尼康车载汽车导航储存卡槽安卓手机转换器

TF转SD卡套小卡转sd卡内存大卡读卡器高速适配单反相机卡托佳能尼康车载汽车导航储存卡槽安卓手机转换器 雷克沙日产行车记录仪专用卡128G高速TF卡轩逸14代21/22款经典奇骏逍客骐达天籁劲客内存储卡汽车sd卡内存卡

雷克沙日产行车记录仪专用卡128G高速TF卡轩逸14代21/22款经典奇骏逍客骐达天籁劲客内存储卡汽车sd卡内存卡 三星tf内存卡128G switch无人机手机平板相机存储卡MicroSD储存卡

三星tf内存卡128G switch无人机手机平板相机存储卡MicroSD储存卡 适用于萤石监控内存专用卡64g海康摄像头SD卡Micro SD卡高速内存卡C6C CP1 C8W c2c云台摄像机储存卡云储存卡

适用于萤石监控内存专用卡64g海康摄像头SD卡Micro SD卡高速内存卡C6C CP1 C8W c2c云台摄像机储存卡云储存卡

发表于 2023-1-28 18:51:05

发表于 2023-1-28 18:51:05