|

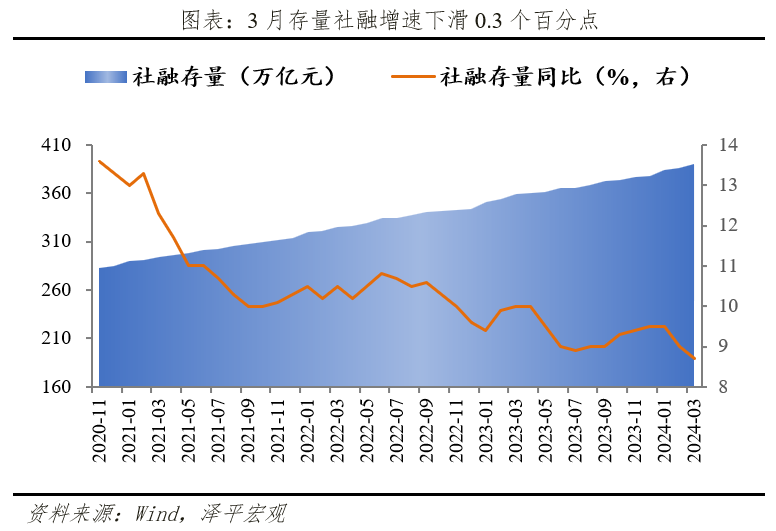

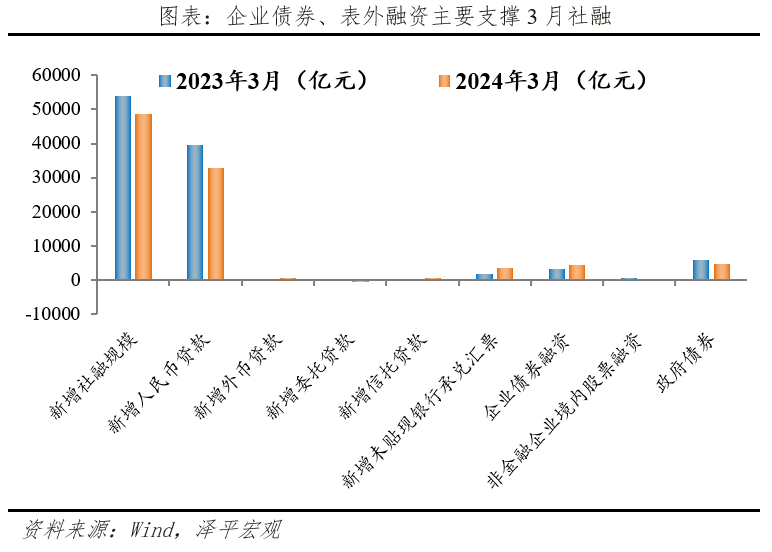

文:任泽平团队 来源:泽平宏观 3月社融规模增量为4.87万亿元,预期4.11万亿元,前值1.52万亿元。3月新增人民币贷款3.09万亿元,预期3.03万亿元,前值1.45万亿元。3月M2同比增长8.3%,预期8.4%,前值增8.7%。3月末M2总量突破300万亿元,但3月物价超季节性回落,钱去哪了?为何未推升通胀和经济显著扩张?根据费雪方程式MV=PQ,货币供给M增多,广义价格P低迷,实际产出Q亦未大幅增长,说明货币流通速度V下降。超发的货币没有注入实体经济,而是货币漏损,退出流通市场。实体活跃度待提振,融资需求不足,实际利率抬高,政策逆周期调节必要性加大。降准降息仍是必要选项,不要担心汇率,大国经济,货币政策以我为主。广义财政扩张,1万亿超长期特别国债蓄势待发,但需注意货币流向和货币乘数。如果货币主要流向政府、城投公司或国央企,信用扩张链条短,资源配置效率低于民企,存在挤出效应,宽信用效果打折扣。货币政策强调精准有效。4月7日央行设立5000亿元科技创新和技术改造再贷款,有望撬动企业中长期贷款需求。央行媒体称“未来央行可能将买卖国债纳入政策工具储备,丰富流动性管理工具箱”,配合财政政策发力。当前的关键除了宽货币,还有宽信用。当前亟待提振民营企业信心,畅通货币创造渠道,提升货币乘数。在发展中解决问题,提高居民可支配收入,支持居民刚性住房需求和多样化改善性住房需求,降准降息,扩大宽信用的渠道,畅通国民经济循环。相信通过一系列实质有力措施,全力拼经济,把发展放在首要任务,提振信心,宽信用,坚持市场化、国际化、法治化,推出一揽子大规模经济提振措施,中国经济前景光明。1)社融少增。3月存量社融同比增长8.7%,增速较上月回落0.3个百分点。新增社会融资规模4.87万亿元,同比少增5142亿元,结构上主要靠企业债、表外融资支撑。2)信贷增速较慢,企业融资复苏不牢固,居民端整体偏弱。3月金融机构口径信贷余额同比增速9.6%,较上月下降0.5个百分点。结构上,企业贷款少增,其中短贷、中长贷均少增,票据融资少减。3)M2、M1同比增速分别较上月回落0.4个百分点、0.1个百分点。M1低增速指向资金活化程度下降,实体经济活力不足,亟需财政货币政策加力。4)展望未来,关注逆周期调节,充实货币政策工具箱,宽信用,调结构。3月初央行行长潘功胜表示货币政策“仍有降准空间”。央行在国新办政策例行吹风会表示,“除了关注总量以外,还更加注重引导金融机构信贷平稳投放,避免开门红冲得过猛,导致后劲不足”,强调平滑信贷投放节奏。Q1货币政策例会强调,“充实货币政策工具箱”、“推动企业融资和居民信贷成本稳中有降”、“在经济回升过程中,要关注长期收益率的变化”。4月7日央行设立5000亿元科技创新和技术改造再贷款,反映出央行注重发挥结构性工具精准滴灌的作用。3月存量社融规模390.32万亿元,同比增长8.7%,增速较上月回落0.3个百分点。新增社会融资规模4.87万亿元,较同期少增5142亿元。受信贷高基数、政府债发行偏慢等影响,存量社融增速不及预期。

欢迎加入投行圈子私域交流圈会员 获得更多专业干货、圈内消息

1)表内信贷大幅少增。3月社融口径新增人民币贷款3.29万亿元,同比少增6561亿元。2)表外融资多增。3月表外融资增加3768亿元,同比多增1846亿元。其中,未贴现票据增加3552亿元,同比多增1760亿元。表内票据少减,表外票据多增,或因企业短期融资需求增加但银行表内额度受限,遂扩张表外信贷规模。3月信托贷款增加680亿元,同比多增725亿元,主因去年同期低基数。3月委托贷款减少464亿元,同比多减639亿元。3)政府债券融资少增。3月政府债券净融资4642亿元,同比少增1373亿元。一季度地方债整体发行节奏缓慢,截至3月底,地方债共发行1.57万亿,同比下降25%。均衡投放、注重存量结构要求下政府债节奏开年放缓,待拟发行的2024年万亿超长期特别国债落地后,政府债融资有望加速推进,预计在二季度对社融形成支撑,助力长期高质量发展。 4)直接融资多增,企业债融资是主要拉动项。直接融资增加4835亿元,同比多增864亿元。企业债券净融资增加4608亿元,同比多增1251亿元。3月信用债净融资规模整体增加,但主要由地方国企和央企贡献。城投净融资继续为负且缺口扩大,防范化解地方债务风险监管约束未见放松。3月新增股票融资227亿元,同比少增387亿元,严监管下延续放缓态势。严监管和资本市场波动下IPO与再融资增量持续放缓。

3 信贷增速回落,企业融资复苏不牢固,居民端整体偏弱3月金融机构口径信贷余额同比增速9.6%,较上月下降0.5个百分点。3月新增人民币贷款3.09万亿元,同比少增8000亿元。企业贷款少增,其中短贷中长贷均少增,票据融资少减。3月新增企业贷款2.34万亿元,同比少增3600亿元。其中票据融资减少2500亿元,同比少减2187亿元。3月国股行3M、6M转贴利率整体平稳,月末银行集中收票冲量推动中枢走低。但实际融资需求偏弱下,以票充贷意愿不够强烈,存量票据规模依旧延续压降态势;企业短贷增加9800亿元,同比少增1015亿元;新增企业中长期贷款1.6万亿元,同比少增4700亿元,一方面去年基数较高,另一方面,实体融资需求仍不牢固。居民贷款少增,短贷和中长贷均从上月多减转为少增。3月新增居民贷款9406亿元,同比少增3041亿元。新增短期贷款4908亿元,同比少增1186亿元。耐用品消费季节性回升,3月乘用车销量同比回升至5.6%,零售贷款增长环比回升但依旧偏弱。新增居民中长期贷款4516亿元,同比少增1832亿元。3月30大中城市商品房成交套数和面积同比分别为-47.3%和-46.4%,地产交易偏弱持续压制居民中长期信贷。“小阳春”行情的未现,反映出居民端主动去杠杆意愿依旧较高、收入预期尚待改善。

4 M2同比增速8.3%, M1低迷,亟需财政货币政策加力,提振实体企业信心3月M2同比增速8.3%,较上月下降0.4个百分点。从结构来看,1)企业存款新增2.07万亿元,同比少增5330亿元。居民存款增加2.83万亿元,同比少增774亿元。居民存款虽同比回落,但仍处于同期高位,反映内需仍然不足,居民对投资和消费偏保守。2)财政存款减少7661亿元,同比少减751亿元。今年政府债发行进程同比较慢,加之季末财政高支出拉低新增存款量,政府存款向企业、居民端转移。3)非银存款减少1500亿元,同比多减4550亿元。3月理财资金回表强度不及近年同期,金融市场表现不佳、流动性低迷。3月M1同比增速1.1%,较上月回落0.1%,反映实体经济活力不振、地产销售低迷,资金活化程度降低。

投行君最近拉了一个资管业务交流群,仅面向资管公司、银行、信托、券商、公募等业内资管同仁,实名免费入群,有兴趣的朋友可在文末扫码投行君的微信。

《投行圈子-私密交流圈》已正式上线,将打造投行圈最靠谱的实名人脉拓展平台。加入后还可以进入业内人士云集的私域交流群,获取海量实用专业干货。目前有超过5000位同仁加入,各位老铁速来扫码集合。

↓点击关注投行精英,对话窗口回复“干货”,获得投行干货大礼包↓  商务合作、投稿、约稿以及金融同仁资源对接、入群请添加管理员投行-涤生微信。 商务合作、投稿、约稿以及金融同仁资源对接、入群请添加管理员投行-涤生微信。

我正在「投行圈子」和朋友们讨论有趣的话题,你⼀起来吧?点击阅读原文,加入投行圈子知识星球。 |

★HYATT带来的惊喜★上海松江凯悦酒店|周边景点一站式打卡

★HYATT带来的惊喜★上海松江凯悦酒店|周边景点一站式打卡 韩国济州岛 济州君悦酒店Grand Hyatt Jeju /1-4晚酒店套餐

韩国济州岛 济州君悦酒店Grand Hyatt Jeju /1-4晚酒店套餐 规划最好的一年 (美)迈克尔·海亚特(Michael Hyatt) 著 袁楚怡,高剑 译 管理其它经管、励志 新华书店正版图书籍 天津人民出版社

规划最好的一年 (美)迈克尔·海亚特(Michael Hyatt) 著 袁楚怡,高剑 译 管理其它经管、励志 新华书店正版图书籍 天津人民出版社 柏悦哈达哈岛Park Hyatt Maldives Hada

柏悦哈达哈岛Park Hyatt Maldives Hada 星星软装-国外设计师Erez Hyatt 室内意大利极简风设计作品案例

星星软装-国外设计师Erez Hyatt 室内意大利极简风设计作品案例 Hyatt凯悦酒店 本色无染原生大豆被柔软抗菌多规格夏被春秋被冬被

Hyatt凯悦酒店 本色无染原生大豆被柔软抗菌多规格夏被春秋被冬被

发表于 2024-4-15 22:41:52

发表于 2024-4-15 22:41:52